葛瑞老师详解增值税一般计税方法下初级农产品销售的税务处理

各位同学大家好,我是葛瑞。今天我们来深入讲解一个实务中非常重要且常见的话题——在增值税一般计税方法下,企业销售初级农产品的税务处理。这不仅是财务人员必须掌握的知识点,也关系到许多涉农企业的切身利益。

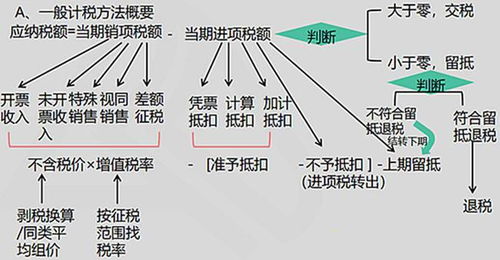

一、核心概念界定

我们必须明确两个关键概念:

- 增值税一般计税方法:是指当期应纳税额 = 当期销项税额 - 当期进项税额。这是增值税计算的核心方法,适用于绝大多数一般纳税人。

- 初级农产品:根据《农业产品征税范围注释》,初级农产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。通常指未经进一步加工或仅经过简单清洗、分拣、包装等保持其基本自然形态的产品。例如:原粮、蔬菜、鲜肉、鲜蛋、活鱼、茶叶、原木等。

明确这两个概念是我们后续分析的基础。

二、销售方(一般纳税人)的税务处理

作为销售初级农产品的一般纳税人企业,其税务处理主要分为以下两种情况:

情况一:销售自产的初级农产品

这是最特殊也是最具优惠政策的一点。根据现行税法规定:农业生产者销售的自产农产品免征增值税。

- “农业生产者”:包括从事农业生产的单位和个人。

- “自产农产品”:必须是企业自己种植、养殖、捕捞的农产品。

- 税务处理:享受免税政策,开具增值税普通发票,税率为“免税”,其对应的进项税额(如购买农机、化肥的进项)不得抵扣,应做进项转出处理。

情况二:销售外购的初级农产品(再销售)

如果企业是一般纳税人,从农户或其他渠道购进初级农产品后再进行销售,则不能享受免税。其税务处理如下:

- 销项税额计算:适用9%的增值税低税率(部分深加工产品可能适用13%)。销项税额 = 不含税销售额 × 9%。

- 进项税额抵扣:这是关键!根据规定,纳税人购进农产品,除取得增值税专用发票或海关进口增值税专用缴款书外,按照农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。计算公式为:

进项税额 = 买价 × 9%

这里的“买价”是指发票上注明的金额,对于从小规模纳税人处取得的增值税专用发票,以发票上注明的金额和9%的扣除率计算进项税额。

- 用于生产或委托加工13%税率货物:如果企业将购进的农产品用于生产或委托加工税率为13%的货物(如用面粉生产糕点、用鲜奶生产酸奶),则在生产领用当期,可以加计抵扣1%的进项税额。即总的可抵扣进项为买价×10%。

三、购买方(一般纳税人)的税务处理

作为购买初级农产品的一般纳税人企业,取得发票的类型决定了其可抵扣的进项税额:

- 取得销售方开具的增值税专用发票:按发票上注明的税额直接抵扣。

- 从农业生产者处购买其自产农产品,取得其开具的农产品销售发票或收购发票:按发票上注明的买价和9%的扣除率计算抵扣进项。

- 取得小规模纳税人开具的征收率为3%的增值税专用发票:同样按发票上注明的金额和9%的扣除率计算抵扣进项。

四、实例简析

案例:某食品公司(一般纳税人)从某农业合作社(一般纳税人,自产)收购一批小麦,收购发票注明买价100万元。该公司将小麦全部加工成面粉(13%税率货物)销售。

1. 农业合作社:销售自产小麦,免征增值税,开具免税普通发票。

2. 食品公司:

- 购进时,可计算进项税额 = 100万 × 9% = 9万元。

- 将小麦用于生产面粉(13%税率货物),可加计抵扣进项 = 100万 × 1% = 1万元。

- 合计可抵扣进项税额为10万元。

五、要点与风险提示

- 区分“自产”与“外购”是享受免税政策的关键,必须有清晰的证据链(如生产记录)支持。

- 发票管理至关重要。收购发票、销售发票的开具必须真实、合法、准确,这是计算抵扣的依据。

- 注意加计抵扣政策的适用条件:仅用于生产或委托加工13%税率货物,且在生产领用环节操作。

- 实务中要关注当地税务机关的具体执行口径,确保政策应用准确无误。

希望今天的讲解能帮助大家理清思路。增值税的原理在于链条抵扣,而初级农产品销售在这个链条中处于起点,处理得当能有效降低企业税负。大家有任何疑问,欢迎在课后继续探讨。

如若转载,请注明出处:http://www.emiaoyzw12.com/product/86.html

更新时间:2026-06-19 16:27:19